Hvor blir bookingpengene av?

Kjøper du kjøttdeig og egg rett fra Aimee’s Farm på Valberg, vet du nøyaktig hvor pengene går. Til Aimee, til gården som trenger vedlikehold, til dyrefôr og til ansatte. Ingen mellomledd. Det er ingen provisjon som forsvinner til et kontor du aldri har hørt om.

Når en gjest bestiller en RIB-safari fra Svolvær eller en hvalsafari fra Andenes gjennom en app, er regnestykket mer sammensatt. Før pengene når bedriften som leverer opplevelsen, kan flere aktører være involvert. Noen leverer bookingsystemet, noen håndterer betalingen, mens andre markedsfører og formidler aktiviteten.

Alle disse tjenestene kan ha en verdi. Men de har også en kostnad.

Spørsmålet er derfor ikke bare hvor pengene går. Det er også hva bedriften får igjen, hvor mye den sitter igjen med, og hvor stor kontroll den beholder over salget og kundekontakten.

Tre forskjellige kostnader

Det er viktig å skille mellom tre forskjellige deler av en booking:

Bookingsystemet er teknologien operatøren bruker til å administrere kapasitet, priser, betaling, tilgjengelighet og gjesteinformasjon. Bilberry, TrekkSoft, Bókun og FareHarbor er eksempler på slike systemer.

Betalingsløsningen gjennomfører selve transaksjonen. Her kan det komme kort- og transaksjonsgebyrer i tillegg til kostnaden for bookingsystemet (Stripe, Vipps, Nets osv)

OTA-en – en Online Travel Agency – er en markedsplass der gjesten kan oppdage og bestille produkter fra mange forskjellige leverandører. GetYourGuide, Viator og Trip.com er eksempler. OTA-en tar vanligvis en provisjon av bookingen som betaling for distribusjon, synlighet og tilgang til markedet.

En direktebooking på operatørens egen nettside kan derfor fortsatt ha både system- og betalingskostnader. Forskjellen er at operatøren ikke nødvendigvis betaler provisjon til en global markedsplass.

Hva koster de forskjellige løsningene?

Vi har plukket ut de systemene som er relevante for vårt marked og vår næring. Kostnadene varierer betydelig. Noen leverandører tar en fast månedspris kombinert med et gebyr per booking. Andre har ingen fastpris, men legger en større kostnad på hver transaksjon. OTA-ene bruker normalt en provisjonsmodell.

Bookingsystem

Forskjellige typer booking og lokal distribusjon

Globale OTA kanaler

Prisene er veiledende og kontrollert 15. juli 2026. Den faktiske kostnaden kan variere med abonnement, omsetning, marked, betalingsløsning og individuelt forhandlede avtaler. Kort- og betalingsgebyrer kan komme i tillegg.

Kilder:

- TrekkSoft – offisielle priser

- Bókun – offisielle priser

- FareHarbor – vilkår for operatører

- VISIT - iTicket osv

- GoToHub

- GetYourGuide – informasjon til leverandører

- Tripadvisor kjøper Bókun

- Booking Holdings kjøper FareHarbor

- Bilberry – eierskap og DSD

En kostnad kan også skape verdi

Det er ikke noe galt i å bruke et internasjonalt bookingsystem eller en OTA. Slike tjenester løser reelle utfordringer.

En OTA kan gjøre en liten opplevelsesbedrift synlig i markeder den ellers ikke ville nådd. Plattformen kan tilby oversettelser, betalingsløsninger, kundeservice og en bestillingsprosess gjesten allerede kjenner. Den kan også skape salg utenfor høysesongen eller nå målgrupper bedriften ikke har egne ressurser til å bearbeide.

Et bookingsystem kan på sin side redusere administrasjon, forhindre dobbeltbookinger, automatisere kommunikasjon og gjøre produktet tilgjengelig gjennom flere salgskanaler.

Spørsmålet er ikke om en kanal koster penger men om verdien den skaper, forsvarer kostnaden.

Som et eksempel, så vet vi at følgende påstand har vært gjeldene for mange ved av valg av bookingsystem: "Har systemet en channel manager og en mulighet til å selge turer gjennom Viator, GetYourGuide og eventuelt andre OTA-plattformer?". Nettopp fordi man er helt avhenging av synlighet. Og det klarer disse plattformene utmerket godt. Det er også en del FOMO ute å går her. Om noen bruker slike plattformer, så må alle andre det også.

Når bedriften betaler for salget to ganger

Det finnes likevel en kostnad mange bedrifter ikke regner inn.

En aktivitetsbedrift bruker kanskje penger på nettside, innholdsproduksjon, søkemotoroptimalisering, KI-optimalisering, annonser og sosiale medier. Målet er å skape interesse for aktiviteten og lede gjesten til bedriftens egen nettside.

Gjesten ser kampanjen, husker produktet – men bestiller senere den samme aktiviteten gjennom en OTA eller en reiseplanlegger som integrert med en OTA (f.eks layla.ai). Det kan skyldes vane, tillit til plattformen, en enklere brukeropplevelse eller at OTA-en viser en tilsynelatende lavere pris.

Bedriften får fortsatt salget. Men den har først betalt for å skape etterspørselen og deretter betalt provisjon til kanalen som gjennomfører bookingen.

Det betyr ikke at markedsføringen var bortkastet. Men bedriften bør forstå den samlede kostnaden ved å skaffe kunden, ikke bare provisjonen på den siste delen av kjøpsreisen.

Når OTA-en ser billigere ut enn operatøren

Noen reiselivsbedrifter opplever at en gjest står like utenfor døren og finner produktet billigere på en internasjonal plattform enn ved direkte bestilling.

Det kan være flere årsaker til dette. Operatøren kan selv ha godkjent en kampanje. OTA-en kan finansiere hele eller deler av rabatten. Prisene kan også bli påvirket av medlemsprogrammer, valuta, mobilrabatter eller ulike avtalevilkår.

Før bedriften konkluderer med at den taper hele prisforskjellen, bør den undersøke:

- Hvem finansierer rabatten?

- Mottar bedriften fortsatt avtalt nettopris?

- Hvilke priser og kampanjer har bedriften selv godkjent?

- Har kanalen tilgang til å opprette rabatter?

- Er priser og vilkår oppdatert likt i alle kanaler?

Målet bør være at det alltid er attraktivt og trygt for gjesten å bestille direkte. Også når direkteprisen ikke nødvendigvis er lavere.

Det kan handle om bedre avbestillingsvilkår, lokal kundeservice, fleksibilitet, tydeligere informasjon eller en liten fordel som bare finnes i den direkte kanalen.

Et konkret regnestykke

La oss se for oss en aktivitetsbedrift med ti millioner kroner i årlig omsetning.

Dersom 40 prosent av omsetningen kommer gjennom en OTA som tar 25 prosent provisjon, utgjør provisjonen én million kroner. Andre booking- og betalingsgebyrer kan komme i tillegg.

Hvis bedriften klarer å flytte en fjerdedel av dette OTA-salget over til en direkte kanal med en samlet system- og betalingskostnad på fem prosent, kan forskjellen bli betydelig:

- Salg som flyttes til direkte kanal: 1 million kroner

- Kostnad gjennom OTA med 25 prosent provisjon: 250 000 kroner

- Kostnad direkte med samlet sats på 5 prosent: 50 000 kroner

- Mulig forskjell: 200 000 kroner

Dette er et forenklet eksempel. Det forutsetter at bedriften klarer å beholde det samme salget uten markedsføringen og distribusjonen OTA-en bidrar med.

Likevel viser regnestykket hvorfor kanalstrategi betyr noe. Selv en moderat endring i fordelingen mellom direkte og formidlet salg kan gi bedriften større rom for produktutvikling, vedlikehold og ansettelser.

Hvorfor eierskapet også er relevant

Funksjonalitet, driftssikkerhet og pris må være avgjørende når en bedrift velger teknologi. Samtidig har eierskapet en betydning.

Når en lokal bedrift kjøper tjenester fra en norsk teknologileverandør, kan en større del av verdiskapingen bidra til norske arbeidsplasser, kompetansemiljøer og skatteinntekter. Dersom selskapet også har ansatte i Lofoten, blir denne sammenhengen enda tydeligere.

Internasjonale selskaper bidrar også med arbeidsplasser, teknologi og tilgang til globale markeder. Poenget er derfor ikke at alle utenlandske løsninger bør velges bort. Poenget er at eierskap og lokal verdiskaping kan inngå som ett av flere kriterier når løsningene ellers dekker det samme behovet.

Hvorfor Destination Lofoten har valgt Bilberry

Destination Lofoten samarbeider med Bilberry og BookLocal. Vi har derfor også en egeninteresse i denne diskusjonen.

Bilberry er et norsk teknologiselskap med utviklingsmiljø i Lofoten og DSD som langsiktig eier. For oss har det verdi å arbeide med en teknologipartner som kjenner næringen, destinasjonen og utfordringene de lokale operatørene møter.

Det betyr ikke at Bilberry er riktig løsning for alle. Bedriftene må selv vurdere funksjonalitet, pris, integrasjoner, support og egne distribusjonsbehov.

Vårt valg handler om at vi ønsker å kombinere god teknologi med større lokal kontroll over distribusjonen. Vi ønsker også at mer av kompetansen og verdiskapingen knyttet til reiselivsteknologi skal utvikles i Norge.

Det var også slik at vi måtte velge bort CityBreak i 2024 fordi selskapet vårt tapte penger på løsningen, og enkelte integrasjoner feilet ofte.

Med Bilberry, så har vi vært gjennom tre perioder siden 2024. Først med Blend, så med en hybrid Bilberry løsning fra Februar 2026 til cirka 15 mai 2026. Nå bruker vi en versjon av BookLocal systemet på subdomenet: booking.visitlofoten.com.

Løsningen er god av flere grunner:

- Booking og betaling går direkte til partnerbedrift - slik at bedriften får pengene, all kundedata og kommunkasjon med kunde med en gang. Vi er helt ute av denne ligninga. Utbetling av provisjon gjøres at partner etter at turer er gjennomført (gjerne samlet beløp).

- Vi jobber utifra POS systemet til Bilberry på turistkontoret, og har snart på plass en etterlengtet terminal. Bookinger via turistkontor skjer slik som før. Turistkontor tar i mot betaling og bedriftene sender oss faktura hvor vi sitter igjen med provisjon.

- Vi har en flat provisjon nå på 15% gjennom systemet. Inntekter re-investeres i selskapet og skal være med å styrke vårt arbeid med denne løsningen.

- Vi har bygd inn widget løsninger for andre bookingsystem slik som CityBreak (iTIcket), FareHarbor og Trekksoft). Her skjer bookinger via agentløsningene til disse bookingsystemene.

BookLocal som lokal distribusjonsinfrastruktur

Destination Lofoten arbeider nå mer strategisk for å øke andelen bookinger som går gjennom BookLocal og operatørenes egne bookingsystemer.

BookLocal er ikke ment å erstatte alle internasjonale salgskanaler. Målet er å etablere et sterkere lokalt alternativ, både for gjester som allerede befinner seg i Lofoten og for bedrifter som ønsker å kjøpe og sette sammen lokale reiselivsprodukter.

For Destination Lofoten handler dette særlig om tre ting:

- Gjøre lokale produkter enklere å finne og bestille

- Redusere unødvendige ledd mellom gjesten og operatøren

- Styrke lokale bedrifters kontroll over priser, kapasitet, data og kundekontakt

Vi skal ikke komme inn som et ekstra ledd mellom salgsledd som allerede er etablert mellom bedrift og agent. Disse ønsker vi at bedriften selv holder styr på. Men vi kan supplere med nye B2B kanaler i denne markedsføringskanalen.

BookLocal må konkurrere på mer enn lokal tilhørighet. Løsningen må også være enkel å bruke, teknisk stabil og attraktiv for både gjester, operatører og profesjonelle kjøpere.

Derfor arbeider vi tett med Bilberry om den videre B2B-satsingen og den tekniske utviklingen av løsningen.

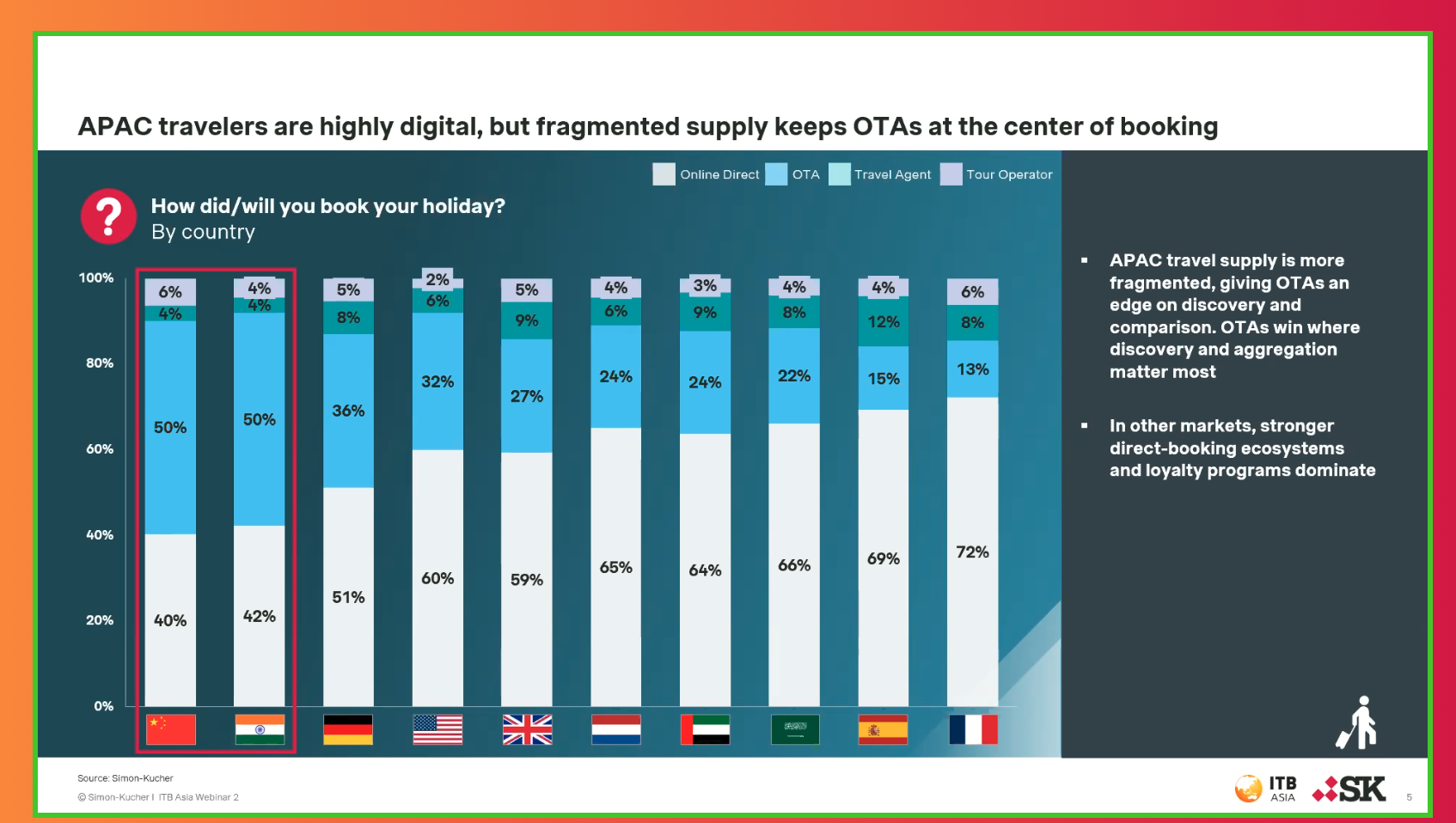

OTA-ene forsvinner ikke

I flere asiatiske markeder skjer en stor og økende andel av reisebestillingene gjennom OTA-er. Yngre reisende foretrekker ofte de kanalene de allerede bruker til fly, hotell og andre deler av reisen.

Dette skaper både muligheter og risiko.

OTA-ene kan gi Lofoten synlighet og salg i vekstmarkeder. Samtidig kan høy avhengighet av noen få plattformer føre til at lokale bedrifter får mindre kontroll over pris, kundedata og markedsadgang.

Destination Lofoten mener derfor at næringen trenger en bevisst kanalstrategi. Vi bør bruke globale plattformer der de skaper dokumentert merverdi, samtidig som vi bygger opp sterke direkte og lokale salgskanaler.

Hva kan den enkelte bedrift gjøre?

Målet er ikke nødvendigvis å fjerne alle OTA-bookinger, for nå. For mange bedrifter vil den beste løsningen være en balansert kombinasjon av direkte salg, lokale samarbeid, turoperatører og internasjonale plattformer.

Den enkelte bedrift kan likevel gjøre noen konkrete grep:

- Kartlegg hvor stor andel av salget som kommer gjennom hver kanal.

- Beregn den samlede kostnaden, inkludert provisjon, systemgebyrer, betaling og egen markedsføring.

- Undersøk hvilke kanaler som faktisk skaper nye kunder.

- Sørg for at det er enkelt og trygt å bestille direkte.

- Gi ansatte opplæring i hvordan de kan anbefale og bestille lokale aktiviteter.

- Følg med på priser, rabatter og vilkår i alle salgskanaler.

- Be teknologileverandørene forklare hvem som eier kundedataene og hvordan de kan brukes.

- Vurder lokal verdiskaping som ett av flere kriterier ved valg av teknologi.

Bilberry opplyser at rundt 70 prosent av aktivitetsbookingene skjer etter at gjesten har kommet til Lofoten. Tallet 70 prosent kommer fra data Bilberry har når de ser totalt volum som kommer gjennom systemet deres og hvor bookingen faktisk utføres. Dersom dette stemmer på tvers av markedet, ligger det et betydelig potensial i den lokale formidlingen.

Resepsjoner, guider, restauranter, turistinformasjoner, overnattingssteder og private utleiere møter gjestene mens de fortsatt bestemmer seg for hva de skal gjøre. Ved å anbefale direkte booking, visitlofoten.com eller direkte via hjemmesiden til bedriften, kan flere bidra til at en større del av verdiskapingen blir igjen hos bedriftene som leverer opplevelsene.

Vi må forstå regnestykket

Global distribusjon er en viktig del av moderne reiseliv. Utenlandske bookingsystemer og OTA-er kan gi norske bedrifter tilgang til teknologi, kunder og markeder de ellers ikke ville nådd.

Samtidig må vi forstå hva distribusjonen koster.

For Destination Lofoten handler dette ikke om å stenge ute internasjonale aktører. Det handler om å bygge flere alternativer, redusere sårbarheten og sørge for at lokale bedrifter beholder en større del av verdiene de selv er med på å skape.

Neste gang en gjest trykker «Book nå», bør vi derfor kunne svare på tre spørsmål:

Hvor mye sitter operatøren igjen med? Hva får bedriften igjen for kostnaden? Og kunne bookingen vært løst på en måte som skapte større verdi lokalt?

Kildehenvisninger (juli 2026)

TrekkSoft

Eierskap / grunnleggere / investorer:

- TrekkSoft: Company Overview (offisiell, om grunnleggere)

- TrekkSoft profil, Tracxn (grunnleggere, historikk)

- TrekkSoft AG, Mergr (eierskap og M&A aktivitet)

- TrekkSoft, Dealroom (investorliste: Redalpine, Schwyzer Kantonalbank m.fl.)

- TrekkSoft, PitchBook

Priser / gebyrer:

- TrekkSoft offisiell prisside

- Checkout, Taxes, and Fees, TrekkSoft support docs (offisiell, viser %-satser og transaksjonsgebyr)

Kontor / utviklingsteam:

Bókun

Oppkjøp / eierskap:

- TripAdvisor Acquires Bókun, offisiell pressemelding IR (primærkilde)

- TripAdvisor acquires Bókun, Northstack (islandsk dekning)

- PhocusWire: Tours tech land grab intensifies as TripAdvisor acquires Bokun

Priser / gebyrer:

- Bókun offisiell prisside

- Bókun booking fees, Bókun Help Center (offisiell dokumentasjon)

Kontor / team:

- Bókun, a Tripadvisor company: Headquarters & Leadership

- Senior Software Engineer, Bókun / Tripadvisor, Alfred.is (stillingsannonse som bekrefter Reykjavik som utviklingshub)

FareHarbor

Oppkjøp / eierskap:

- Booking Holdings Announces it has Signed an Agreement to Acquire FareHarbor (primærkilde, offisiell)

- SEC 8-K, Booking Holdings (børsmelding)

- Skift: Booking Holdings Buys Activities Distribution Startup FareHarbor

Grunnleggere:

- Lawrence and Zachary Hester, University of Hawaii PACE

- Inc.com: How This Underdog Startup Scooped Up 90 Percent of Its Rival's Business

Priser / gebyrer:

- FareHarbor Pricing & Fees Explained, CaptainBook

- FareHarbor Pricing: What FareHarbor Actually Costs, BookingTerminal

Selskapsregistrering / hovedkontor (Amsterdam B.V.):

- Company Registration, FareHarbor (primærkilde, offisiell, bekrefter FareHarbor B.V., Vijzelstraat 66-80, Amsterdam, org.nr. 71480404)

Kontor / ansatte:

GoToHub

Eierskap / grunnleggere / investorer:

- Goto Hub AS – Aksjonærer, Proff.no (offisiell norsk foretaksregister-kilde: Goto Hub AS, org.nr 925 038 555, stiftet 2020, er 100 % eid av holdingselskapet GOTO AS, org.nr 925 200 271)

- Goto Hub AS, Proff.no selskapsside (regnskap, roller, daglig leder Dan Peter Granath)

- GoTo HUB, Crunchbase (ingen ekstern funding registrert — bootstrapped)

Priser / gebyrer:

- GoTo Booking – All-in-One Booking System, gotohub.no (offisiell: ingen oppstarts- eller månedsgebyr, innebygd betalingsløsning)

- Manage availability and prices, GoTo HUB helpdesk (support-dokumentasjon)

Merk: GoToHub oppgir ingen eksplisitt transaksjons-% offentlig (i motsetning til TrekkSoft), kun "gratis oppstart".

Kontor / utviklingsteam:

- About GoTo HUB — GoTo HUB (offisiell: kontor i Sandnes, Norge og Helsingborg, Sverige)

- Meet the team at GoTo HUB (offisiell: Dan Granath — CEO, Tomas Waling — CTO, Henrik Witt Enblom — COO/Partner Success, Anders Lindström — CCO, Malin Bergendahl — Customer Success)

Bilberry (Bilberry Technologies AS)

Eierskap / grunnleggere / investorer:

- Bilberry Technologies AS – Aksjonærer, Proff.no (offisiell: org.nr 920 148 867, stiftet 2017, 100 % eid av DSD Investering 2 AS (org.nr 895 421 022))

- Bilberry – DSD (offisiell eierside: "Behind Bilberry are DSD, GoFjords and XXLofoten"; produktet lansert 2020/2021 fra Svolvær)

- About us | Bilberry (offisiell: "Backed by DSD" — styreleder Bente Bratland Holm, styremedlem Karin Anita Svindseth, CEO Kenneth Greger-Pettersen)

Priser / gebyrer:

- Pricing and plans — Bilberry (offisiell): Light 500 NOK/mnd + 3 % lisensgebyr, Standard 2 000 NOK/mnd + 3 %, Enterprise på forespørsel. Lisensgebyret beregnes av omsetning gjennom plattformen og dekker betalingsformidling, drift og videreutvikling.

Kontor / utviklingsteam:

- About us | Bilberry (offisiell: hovedkontor Svolvær, Lofoten; 400+ kunder, lansert 2021, 60 % årlig vekst. Tech-team: Marius Haugen — CTO, samt utviklerne Trond Blomholm Kvamme, Benjamin Bergersen, Stanislav Tkachenko, Olav Hjertaker)

- Norwegian developer Adventure Tech launches Bilberry platform in the UK, Travolution (kontor åpnet i London primo 2023)

CityBreak (Visit Group)

Eierskap / grunnleggere / investorer:

- About us | Citybreak Enterprise (offisiell: "We are Visit Group" — grunnlagt 1999, hovedkontor Gøteborg; konsernet består av tre merkevarer: Citybreak, BookVisit og iTicket

- Visit Group, a leading Nordic-based provider of hospitality software solutions… — PSG Equity (offisiell pressemelding: PSG Equity gikk inn med >100 mill. euro i januar 2024 og ble ny majoritetseier; grunnlegger Magnus Emilson og ledelsen beholder betydelig eierandel)

- MCF acted as exclusive financial adviser to Visit Group as PSG Equity becomes the new majority owner (rådgiversiden, bekrefter transaksjonen)

- Standout Capital divests shareholding in Visit Group (tidligere eier Standout Capital solgte seg ut i samme transaksjon)

- Visit Group, Crunchbase

Priser / gebyrer:

- Ingen offentlig prisside funnet — Citybreak er en enterprise-CRS og priser oppgis kun på forespørsel.

Kontor / utviklingsteam:

- About us | Citybreak Enterprise (offisiell: kontorer i Gøteborg (HQ) og Stockholm (Sverige), Nantes (Frankrike), Beograd (Serbia); nevner også USA/Mexico i andre kilder)

- Visit Group · GitHub (utviklingsteamets offentlige repos)

GetYourGuide

- Eierskap: Grunnlagt i 2009 i Berlin av Johannes Reck og medgründere. Fortsatt privateid og uavhengig, uten én kontrollerende eier. Investorbasen inkluderer KKR, Temasek, aktører knyttet til SoftBank og andre venture og PE fond (siste kjente verdsettelse rundt 2 milliarder dollar, 2023). Hovedkontor i Berlin, Tyskland.

- Hvor pengene går: Standard provisjon starter på rundt 30 prosent for nye leverandører, og kan forhandles ned til rundt 25 prosent (av og til lavere) for operatører med høyt volum, avhengig av land og aktivitetstype. En ekstra provisjon på rundt 2 prosent gjelder for utbetaling hver 14. dag. Provisjonen går til GetYourGuide GmbH (Tyskland, privateid).

- Hvor folk ansettes: Rundt 700 pluss ansatte fordelt på 17 kontorer. Kjerneutviklingen er delt mellom Berlin (produkt) og Zürich (backend, DevOps og plattformutvikling).

Viator

- Eierskap: Opprinnelig en australsk turaggregator (fra 1990 tallet), kjøpt opp av Tripadvisor i 2014. Driftes nå som «a Tripadvisor company». Tripadvisor, Inc. (Nasdaq: TRIP) har historisk vært stemmerettskontrollert av Liberty TripAdvisor Holdings (knyttet til Diller/Malone familiens selskaper). En fusjonsavtale fra desember 2024 slår dette sammen til én aksjeklasse uten kontrollerende eier.

- Hvor pengene går: Provisjon for aktivitetsleverandører ligger generelt på 20 til 30 prosent (enkelte kilder oppgir opptil 35 prosent, avhengig av marked og type opplevelse). En egen sats på 8 prosent gjelder for reisebyråenes affiliateprogram. Pengene går til Tripadvisor, Inc., med hovedkontor i Needham, Massachusetts, USA.

- Hvor folk ansettes: Hovedkontor i Needham, Massachusetts. Andre kontorer i Oxford, London og Lisboa håndterer utvikling og produkt.

Trip.com / Ctrip

- Eierskap: Samme selskap. Ctrip.com International endret navn til Trip.com Group Limited i 2019. «Ctrip» er nå kun merkevarenavnet rettet mot det kinesiske hjemmemarkedet, innenfor samme konsern. Grunnlagt i 1999 av James Liang, Neil Shen, Min Fan og Qi Ji. Børsnotert (Nasdaq: TCOM, også i Hongkong), registrert på Caymanøyene, med hovedkontor i Shanghai. Konsernet eier også Skyscanner (Edinburgh).

- Hvor pengene går: Offentliggjorte satser gjelder i hovedsak hotell (omtrent 10 til 25 prosent) og affiliateprovisjon på fly og hotell (4 til 8 prosent). Konkrete provisjonssatser for turer og aktiviteter er ikke offentlig kjent, men fanges opp av samme selskap. Pengene går til Trip.com Group Ltd, Shanghai/Caymanøyene.

- Hvor folk ansettes: Rundt 41 000 ansatte. Shanghai (Sky SOHO campus) er hovedsenteret for forskning og utvikling, med Skyscanners kontor i Edinburgh som et sekundært senter for produkt og utvikling, i tillegg til regionale kontorer verden over.

Tripadvisor

- Eierskap: Tripadvisor, Inc. (Nasdaq: TRIP), hovedkontor i Needham, Massachusetts. Eier både Viator og Bókun. Som nevnt over har selskapet historisk vært kontrollert gjennom Liberty TripAdvisor Holdings' B aksjer med forsterket stemmerett (knyttet til Diller/Malone familien). En fusjon i 2024 forenkler dette til én aksjeklasse uten kontrollerende eier fremover.

- Hvor pengene går: Opplevelser booket direkte gjennom «Tripadvisor Experiences» (i motsetning til via Viator) skal ifølge kildene ha en flat provisjon på rundt 20 prosent. Samme endelige eier som Viator og Bókun over.

- Hvor folk ansettes: Hovedkontor i Needham, Massachusetts. Samme kontorstruktur som Viator for øvrig (Oxford, London, Lisboa), siden Experiences funksjonene deles på tvers av merkevarene.

Merk: Flere av prissidene (CaptainBook, Crunchbase, BookingTerminal, Hamza Liaqat, Roverd) er tredjeparts oversikter, ikke selskapenes egne tall. De stemmer godt overens med hverandre, om du ønsker å gjøre dypere undersøkelser anbefaler jeg å sjekke de offisielle prissidene/support docs der de finnes (TrekkSoft og Bókun har egne offentlige priser; FareHarbor oppgir ikke prosentsatsen åpent på egen side, så tredjepartskildene er nødvendige der).